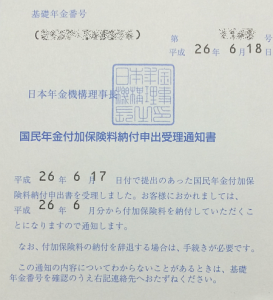

先日、市役所で手続きした国民年金の「付加保険料」の納付書が届きました。

「付加保険料」の納付とは

個人事業主の場合、通常は年金といえば「老齢基礎年金」だけで、サラリーマンのように「厚生年金」部分がないため、年金だけで老後の生活は厳しいといわれています。

そのため、個人事業主がもう一段、年金を積み上げる方法として以下の方法が紹介されています。

- 付加年金

- 国民年金基金

- 個人型確定拠出年金(iDeCo)

よく「一階建て」を「二階建て」にするというのは、この部分です。

この 3つの中で最も分かりやすく、小さな投資の割にはリターンを期待できるのが「付加年金」です。

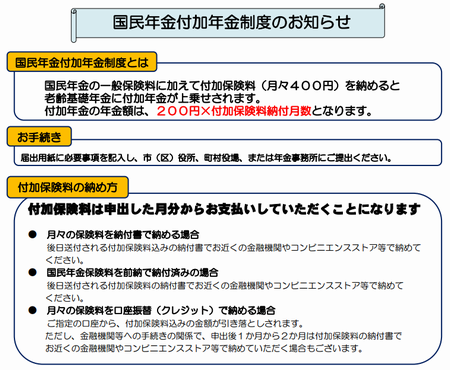

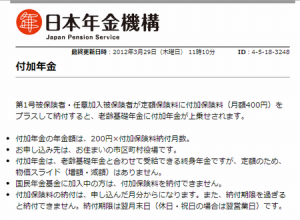

これは月400円の付加保険料を納めると、老齢基礎年金に付加年金が加算されるというものです。

65歳以降、毎年、年金に加算される付加年金の額は

200円x付加保険料を納めた月数

となります。

たとえば、いま 50歳で 60歳まで10年とすると

- 払うのは 60歳までの 10年で 400円x10年x12か月=48,000円

- 受け取るのは 65歳以降、毎年 200円x10年x12か月=24,000円

つまり、2年で元が取れます。

この計算式で分かるように、期間は違っても 67歳まで生きれば元が取れ、あとは長生きすればするほど嬉しい仕組みです。

月400円といわず、もっと大きな額にして欲しいくらいですが、それはそれで財源は大丈夫かと心配になるので、これくらいがいいのかもしれません。

「付加保険料」納付の手続き

「付加保険料」を納めたいときに届出をするのは市(区)役所、町村役場の年金課となります。年金事務所でもいいと思うのですが、日本年金機構に電話で確認すると「市役所でお願いします」と言われました。

また、そのときに必要なのものは「年金手帳」「印鑑」「身分証明書」と指示されました。

そこで言われた通りに準備して市役所に行ったわけですが、結局は渡された書類に住所、氏名、電話番号といった情報を記入、提出しただけで、特に年金手帳の提示は求められませんでした。

ちょっと心配になりましたが、そのわずか 2日後に日本年金機構から納付書が届きました。

来年3月分まで10カ月分の「前納」でお願いしたので、3,940円と 60円ほど安くなりました。

「国民年金基金」「付加年金」「個人型確定拠出年金」の関係

「付加年金」の注意点としては「国民年金基金」に加入すると「付加保険料」は納付できない、つまりどちらか一方しか利用できないのです。

私、個人としては「国民年金基金」ではなく「個人型確定拠出年金」を利用する予定なので「付加年金」を選択しました。

また「国民年金基金」と「個人型確定拠出年金」、あるいは「付加年金」と「個人型確定拠出年金」の組み合わせで支払う掛け金には月額合計 6万8,000円という上限があります。

「付加保険料」は月400円ですが、「個人型確定拠出年金」の掛け金は 1,000円単位なので月額上限は 6万7,000円となります。

どれを利用し、なにと組み合わせるかは自分で考えて決める必要があります。

「国民年金基金」と「個人型確定拠出年金」

もちろん私も「国民年金基金」は検討しました。

それでも「制度設計が分かりづらい」ことと「国の年金施策が不透明」なこともあって「付加年金」を選びました。

つまりシンプルな「付加年金」と、自分で考えて商品を選ぶ「個人型確定拠出年金」の組み合わせでやっていく予定です。

あとは元気で長生きできるのかどうか、そして日本は大丈夫なのか、といったところですが、それを言い出したら切りがありません。

年金といっても、結局は「保険」ですから。

こちらの記事もいかがですか?