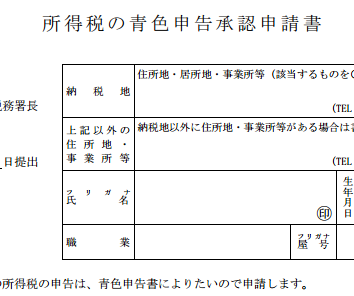

管轄の税務署に「個人事業の開業・廃業等届出書」と「所得税の青色申告承認申請書」を提出してきたことは紹介しました。

そのうちの「所得税の青色申告承認申請書」を提出した理由と申請書の書き方、さらには記入のポイントなどを記録しておきます。

確定申告には「青色申告」と「白色申告」がある

個人事業主となったら年に1回、その年の所得とそれに対する所得税の額を納税者自身が計算し、管轄の税務署に自己申告で届け出る「確定申告」が必要になります。

所得税及び復興特別所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続です。

– 初めて確定申告される方|国税庁

そして、その確定申告には提出する書類の種類により「青色申告」と「白色申告」がある、くらいのことはサラリーマンのころから知っていました。

とはいえ、「青色申告」と「白色申告」の違いは「面倒」と「簡単」くらいの認識でした。

そこで調べたわけですが、大雑把にまとめるとこんな感じです。

- 青色申告

- 期限内に「所得税の青色申告承認申請書」の提出が事前に必要

- 複式簿記、あるいは簡易簿記による帳簿記帳が必要

- 青色申告特別控除(65万円または10万円)がある

- 各種優遇あり(専従者給与の控除、減価償却の特例、赤字損失分の繰越控除)

- 白色申告

- 事前の申請は必要ない

- 簡易簿記による帳簿記帳が必要

- 申告による特別控除はない

- 青色申告に対する各種優遇が受けられない

この「青色申告特別控除」だけでも「青色申告」にする価値は十分です。

特に 65万円もの控除があれば、所得税と住民税を合わせて所得の約20%にかかっているとすると、控除により 13万円もの節税になるのですから。

しかも、去年までは「白色申告」のメリットといわれていた「申告手続きが簡単」という点についても、平成26年1月からは白色申告でも帳簿の記帳が必要となり、これで白色申告を選択する理由は何もないといえるでしょう。

ただし、所得税の青色申告承認申請書」を期限内に行わなかった(知らなかった、忘れていた)という場合は「白色申告」になってしまいます。

それだけに「所得税の青色申告承認申請書」の期限内(開業2ヶ月以内、または事業年度の 3月15日まで)の提出はとても重要なのです。

青色申告にも「複式簿記」と「簡易簿記」がある

「青色申告」にするのはいいとして、青色申告特別控除が「65万円または10万円」という違いは大きいです。

つまり、税務署に提出する青色申告の簿記方式が「複式簿記」なら控除は 65万円、「簡易簿記」なら 10万円ということです。

正直、「複式簿記」といわれても経理関係に疎いので何のことだかよく分からないのですが、青色申告に関する各種書籍には「青色申告専用のソフトがあるので、それを使えば誰でもできる」と書いてあるので、それを信じています。

それに「なにしろパソコン編集長」としては、ぜひ、そのソフトは使いこなしたいところです。

特に私の場合、収入はいまのところ Google Adsense や Amazon のアソシエイトなどが中心で、日々の売上や仕入もなければ在庫もない、経費もそれほどかからないビジネスなので「複式簿記」でもなんとかできると思うのですが…。

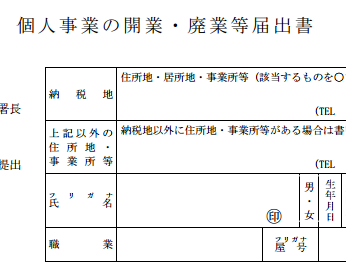

「所得税の青色申告承認申請書」の書き方

ということで「青色申告」をするには「所得税の青色申告承認申請書」の管轄の税務署に提出が必要です。書類は国税庁のサイトから PDF形式でダウンロードできます。

- 所得税の青色申告承認申請手続|国税庁

- 所得税の青色申告承認申請書(PDF/151KB)

提出期限は「開業2ヶ月以内、または事業年度 3月15日まで」とありますが「青色申告」をすると決めたからには早く済ませておきたいものです。

※ 翌年の確定申告前になって青色申告にしたくても間に合いません。

そこで、これとは別に開業 1カ月以内に「個人事業の開業・廃業等届出書」を管轄の税務署に提出しなければならないため、そのときに「所得税の青色申告承認申請書」も一緒に提出するのが効率的というわけです。

記入項目は以下の通り。

- 申請税務署名

- 提出日付

- 納税地となる住所地や事業所等の住所/電話番号

- 氏名/生年月日

- 職業/屋号

- 事業所または所得の起因となる資産の名称及びその所在地

- 所得の種類

- 青色申告賞にいいいい委員の取り消しや取りやめの有無

- 事業開始日

- 相続による事業継承の有無

- その他参考事項(簿記方式/備付帳簿名/その他)

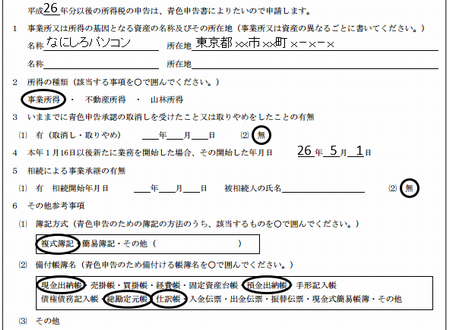

たとえば、私の場合の記入例は以下の通り。

悩むのは「備付帳簿名」だけ?

私の場合、自宅を事務所だし、所得は事業所得のみ。初めての申請で、事業継承をするわけでもないので、1から5まではすぐ書けます。

簿記方式も「複式簿記」でやろうと決めたので問題ないのですが、よく分からないのが「備付帳簿名」です。

5~6冊、関連書籍を読んだり、ネット上でも調べましたが、「総勘定元帳」「現金出納帳」「預金出納帳」はどんな業種でも必須と書かれていたり、とりあえず「総勘定元帳」「現金出納帳」あたりをマルしておけばいい、など様々です。

よく分からないので私は 「総勘定元帳」「現金出納帳」「預金出納帳」「仕訳帳」にマルをして税務署の職員さんに確認してみたのですが、「これで大丈夫ですよ」と言われたので、そのまま提出しました。

本当にそれでいいのか、いまだに自信はありません。

他の申請書が必要な場合も

私のように、ひとりで事業をおこなうのであれば必要ないのですが、従業員を雇ったり、家族を従業員にしたりする場合は、ほかにも税務署に提出する書類があります。

とにかく自分の場合、何が必要か調べて、期日までにきちんと必要な申請はやっておくことが大切です。

正直、かなり面倒ですが、特に申請によって控除が受けられるかどうか決まるので、時間をかける価値のある大切な仕事として取り組みました。

すべて初めてのことなので本当にこれで大丈夫なのかは確信が持てませんが、できる範囲で頑張ったので、まずはこれでスタートしたいと思います。

こちらの記事もいかがですか?